Формуляр за фактура за вътрешно движение на дълготрайни активи. Вътрешно движение на ДМА

1C: Счетоводство 8.2. Ясен урок за начинаещи Гладки Алексей Анатолиевич

Прехвърляне на дълготрайни активи в рамките на предприятието

Вътрешното движение на дълготрайни активи е операция, която се извършва периодично в много предприятия. Същността му се състои в това, че даден обект на дълготрайни активи се прехвърля от едно подразделение на предприятието в друго, но не напуска предприятието.

В програмата 1C Accounting 8 такива операции се формализират с помощта на документа Прехвърляне на OS. Характерна особеност на този документе, че въз основа на резултатите от изпълнението му няма автоматично образуване счетоводни записвания(както е в повечето други документи за конфигурация), но се правят само промени в информационните регистри „Местоположение на ОС (счетоводство)“ и „Събития на ОС на организации“. За да отворите тези регистри за преглед, изпълнете командата от главното меню Операции? Информационни регистри ( тази командадостъпно само в режим на пълен интерфейс) и изберете регистър в прозореца, който се отваря.

За да преминете към режим на работа с документи Moving OS, изберете командата OS? в главното меню на програмата. Преместете ОС или използвайте съответната връзка към функционалната лента. Във всеки случай прозорецът, показан на фиг. 7.8.

Ориз. 7.8.Прозорец за списък с документи за вътрешно движение на ДМА

В съответните колони на този прозорец за всеки елемент от списъка се показва символът за осчетоводяване на документа (на фиг. 7.8 първият документ е регистриран, а вторият не е), датата на неговото формиране, номер, име на фирма (в рамките на която е извършено вътрешното движение на дълготрайни активи), името на структурното подразделение, пълното име на материално отговорното лице, както и името на потребителя, отговорен за генерирането на документа.

За да се образува нов документ, щракнете върху бутона Добавяне в лентата с инструменти и за да редактирате съществуващ, щракнете двукратно върху него. Прозорецът за въвеждане и редактиране на документ е показан на фиг. 7.9.

Ориз. 7.9.Прозорец за редактиране на документ за вътрешно преместване на ОС

Параметрите Number и From, които се намират в горната част на прозореца, се попълват и редактират по същия начин, както при работа с други документи за конфигурация. Същото се отнася и за полето Организация, в което се посочва името на организацията, от чието име се съставя документът.

В полето Събитие се посочва името на събитието, което се случва с обект на дълготраен актив (или няколко обекта, чийто списък се формира в табличната част на прозореца). IN в такъв случайтук можете да посочите стойността Вътрешно движение на дълготрайни активи (при условие, че такова събитие е налично в съответната директория), но имайте предвид, че този параметър не е задължително да се попълва.

След това трябва да посочите името на отдела, към който се преместват дълготрайните активи според документа. Необходимата стойност се избира в полето Разделяне от съответната директория. По същия начин в полето MOL се посочва пълното име на материално отговорното лице, което ще отговаря за дълготрайните активи след преместването им.

ВНИМАНИЕ!

Моля, имайте предвид, че без да попълните параметрите Организация, Подразделение и MOL, няма да можете да осчетоводите счетоводен документ.

Основната част от прозореца за редактиране е заета от таблица, в която се формира списък на прехвърлените ДМА. За да включите обект на дълготраен актив в този списък, щракнете върху бутона Добавяне в лентата с инструменти или върху клавиша Insert, след което в полето Фиксиран актив щракнете върху бутона за избор и изберете стойност в прозореца на директорията на дълготрайните активи, който се отваря. След това в поле Инв. ще се изведе инвентарният номер на обекта. No (инвентарните номера са присвоени в указателя на ДМА).

Генерирането на документа завършва с натискане на бутона OK. Чрез бутона Запис можете да запишете въведените данни, без да публикувате документа. Бутонът Затвори е предназначен за излизане от този режим без запазване на направените промени.

След публикуване на документа можете да видите как е отразен в конфигурационните регистри. За да направите това, изпълнете командата Go to? в прозореца за редактиране. Движение на документа по регистри - в резултат на това ще се отвори прозорец, който е показан на фиг. 7.10.

Ориз. 7.10.Информация за осчетоводяване на документ в регистри

Този отчет може да бъде отпечатан чрез натискане на клавишната комбинация Ctrl+P или чрез изпълнение на командата от главното меню File? Тюлен.

От книгата Теория счетоводство: записки от лекции автор Дараева Юлия АнатолевнаЛЕКЦИЯ № 7. Отчитане на дълготрайните активи, материални запасии имущество на предприятието 1. Счетоводно отчитане на ДМА Б стопанска дейностВъв всяко предприятие специална роля принадлежи на дълготрайните активи. Дълготрайните активи на организацията са разнообразни не само по състав,

От книгата Финанси и кредит автор Шевчук Денис Александрович125. Планиране на финансовите отношения в предприятието. Финансов раздел на бизнес плана Финансовите отношения на предприятията се състоят от четири групи. Това са взаимоотношения: - с други предприятия и организации; - в рамките на едно предприятие; - в рамките на асоциации, които включват

От книгата Анализ финансови отчети. Мамят листове автор Олшевская Наталия45. Преоценка на дълготрайни активи Първоначалната стойност на дълготрайните активи може да бъде променена в следните случаи: 1) извършване на капитални работи на обекта (довършване, допълнително оборудване, реконструкция). Правят се следните записи: – дебит

От книгата Всичко за опростената система за данъчно облагане (опростена система за данъчно облагане) автор Terekhin R.S.49. Амортизация на дълготрайните активи на предприятието Дълготрайните активи на предприятието служат няколко години и подлежат на замяна (компенсация) само когато се износят физически или морално.Амортизацията на дълготрайните активи е частична или пълна загуба на фиксирани активи

От книгата Теория на счетоводството. Мамят листове автор Олшевская Наталия4.2.1. Придобиване, изграждане и производство на дълготрайни активи, както и завършване, преоборудване, реконструкция, модернизация и техническо преоборудване на дълготрайни активи Дълготрайните активи са част от имуществото, използвано като средство за труд за

От книгата 1C: Счетоводство 8.2. Ясен урок за начинаещи автор Гладки Алексей Анатолиевич34. Амортизация на дълготрайните активи на предприятието Дълготрайните активи на предприятието служат няколко години и подлежат на замяна (компенсация) само когато се износят физически или морално.Амортизацията на дълготрайните активи е частична или пълна загуба на фикс. активи

От книгата Управленско счетоводство. Мамят листове автор Зарицки Александър ЕвгениевичДвижение на ценности в предприятието Такава бизнес операция като вътрешното движение на ценности се извършва периодично във всяко предприятие. Неговата особеност се състои в това, че ценностите не напускат предприятието, а само се движат от него

Из книгата Типични грешки в счетоводството и отчетността автор58. Дълготрайни активи на предприятието. Процедура за отчитане на дълготрайни активи Паричните средства, инвестирани в придобиването на производствени фактори за производството на продукти, се наричат авансов капитал, който поема всички функции икономическа категория

От книгата Организационни разходи: счетоводство и данъчно счетоводство автор Уткина Светлана Анатолиевна61. Амортизация на дълготрайни активи на предприятие Дълготрайни активи на предприятие служат за няколко години и подлежат на замяна (компенсация) само когато се износят физически или морално Амортизация на дълготрайни активи - частична или пълна загуба на дълготрайни активи

От книгата Дълготрайни активи. Счетоводно и данъчно счетоводство автор Сергеева Татяна ЮриевнаПример 30. Лихвата по заем, получен за придобиване на дълготрайни активи, се включва от организацията в първоначалната цена на дълготрайните активи за целите на данъчното счетоводство Съгласно ал. 2 т. 1 чл. 265 от Данъчния кодекс на Руската федерация, лихвата върху заемните средства е неоперативна

От книгата 1C: Счетоводство 8.0. Практически урок автор Фадеева Елена АнатолиевнаМодернизация на дълготрайни активи Както в счетоводството (клауза 27 PBU 6/01), така и в данъчното счетоводство (клауза 2 от член 257 от Данъчния кодекс на Руската федерация), разходите за реконструкция и модернизация на обект на дълготрайни активи след тяхното завършване се увеличават първоначалната цена на обекта, ако в резултат на модернизация

От книгата В търсене на съвършенството. Книга за това какво служителите искат от своите работодатели автор Линдеберг Тери АнГлава 1. Концепцията за дълготрайни активи и задачите на тяхното счетоводно отчитане. Класификация на ДМА 1.1. Концепцията за дълготрайни активи Счетоводната процедура за дълготрайни активи се регулира от два документа: – PBU 6/01 „Отчитане на дълготрайните активи“, одобрен със Заповед на Министерството на финансите на Русия от

От книгата на автораГлава 2. Видове оценка на дълготрайни активи. Процедурата за промяна на оценката на дълготрайните активи Дълготрайните активи могат да бъдат оценени по първоначална, остатъчна и заместваща

От книгата на автора3.1.2. Получаване на дълготрайни активи в резултат на изграждане и производство на дълготрайни активи сами Правилата за оценка на дълготрайните активи, произведени от служителите на организацията, са определени: – за счетоводни цели в клауза 8 от PBU 6/01 –

От книгата на автора5.1. Получаване на дълготрайни активи от основатели и доставчици, капитализиране на дълготрайни активи и приемане на дълготрайни активи за счетоводство Нека отговорим на въпроса „Какво разбираме под дълготрайни активи на предприятие?“ Отличителна чертадълготрайни активи

От книгата на автораГлава 10 Какво можете да кажете за комуникациите в компанията и във вашия отдел? Изграждането и поддържането на добра комуникация между членовете на екипа е изключително важно за нашия успех. Този въпрос беше много полезен, тъй като разкри области, в които

Общо с Решение № 7 са одобрени 14 формуляра на първични документи, включително Фактура за вътрешно движение на дълготрайни активи (Формуляр № ОС-2).

Съгласно Инструкциите за използване и попълване на формуляри за първична счетоводна документация, формуляр N OS-2 се използва за регистриране и записване на движението на дълготрайни активи в организацията от една структурна единица (цех, отдел, обект и др.) В друга .

Фактурата се издава от структурното звено, което прехвърля дълготрайния актив, т.е. това е доставчикът. Съставят се три екземпляра от фактурата: първият екземпляр се прехвърля в счетоводния отдел на организацията, вторият екземпляр остава при лицето, отговорно за безопасността на дълготрайните активи на звеното за доставка, а третият екземпляр е предназначен за единица, получаваща дълготрайния актив. Всеки от трите екземпляра трябва да бъде подписан от отговорните лица на предаващото и приемащото звено.

Счетоводната единица за дълготрайни активи, както знаете, е инвентарна позиция. В съответствие с клауза 11 от Методически указания N 91n, на всяка инвентарна позиция се присвоява съответна инвентарен номер. През периода, в който дълготрайният актив е в организацията, инвентарният номер, присвоен на обекта, се запазва.

Когато дълготрайните активи бъдат получени от организацията, всеки елемент от инвентара се отваря инвентарна карта(Книга). Основата за попълване на картата е по-специално актове за приемане и предаване на дълготрайни активи (формуляри N N OS-1, OS-1a, OS-1b).

Движението на дълготрайни активи в организацията също се отразява в инвентарната карта (книга) за отчитане на дълготрайни активи (формуляри N N OS-6, OS-6a, OS-6b).

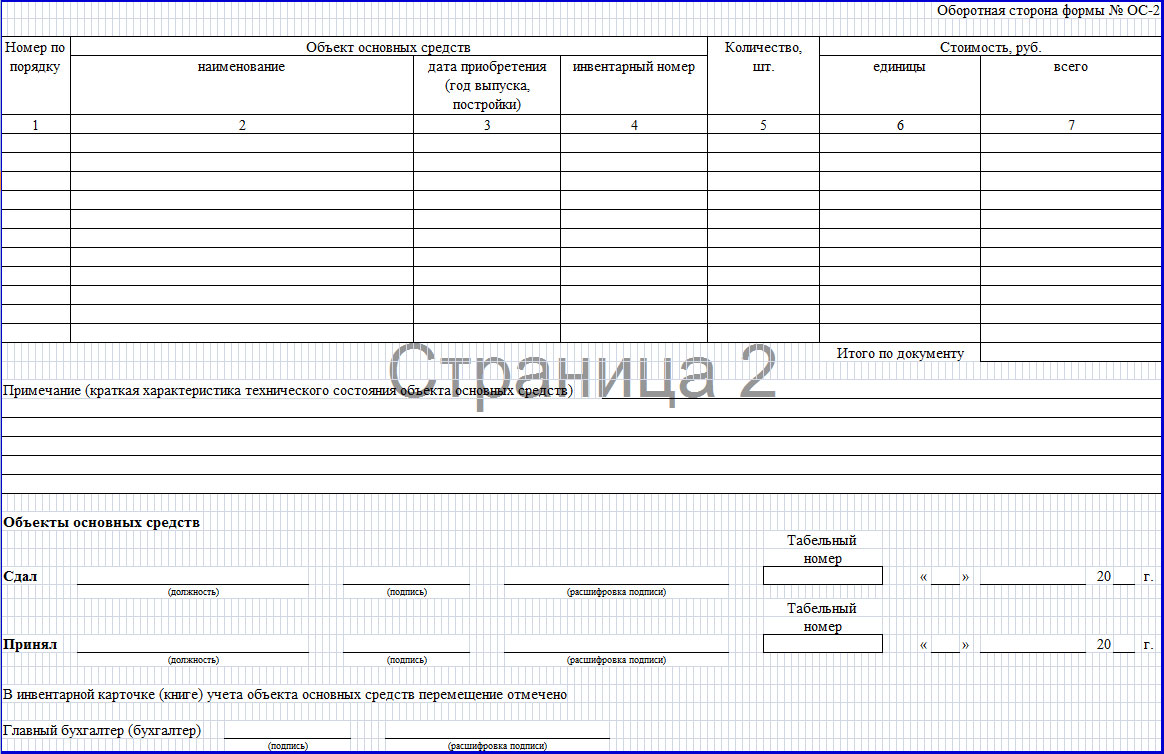

В инвентарната карта за записване на обект на дълготраен актив (формуляр N OS-6) вътрешното движение се отразява в раздел. 4 "Информация за приемане, вътрешни движения, изхвърляне (отписване) на дълготрайни активи." В табличната част на разд. 4 се посочват датата и номерът на документа, въз основа на който се извършва вписването, видът на сделката, наименованието на структурната единица, остатъчната стойност на обекта, както и фамилията и инициалите на лицето, отговорно за съхранение.

И така, нека да разгледаме реда, в който трябва да се попълни фактурата за вътрешно движение на дълготрайни активи (формуляр N OS-2).

Във фактурата е посочен кодът на формуляра OKUD. Според Всеруски класификаторуправленска документация OK 011-93, одобрена с резолюция на Госстандарт Руска федерацияот 30 декември 1993 г. N 299, формуляр N OS-2 съответства на код 0306032.

След това посочете името на организацията, присвоения й OKPO код териториален органдържавна статистика, както и наименованието на структурното звено на изпращача и получателя.

Моля, имайте предвид, че Процедурата за използване на унифицирани форми на първична счетоводна документация, одобрена с решение на Държавния комитет по статистика на Русия от 24 март 1999 г. N 20, определя, че всички данни на унифицираните форми трябва да останат непроменени (включително кодове). Премахването на отделни данни от унифицирани формуляри не е разрешено.

След това трябва да посочите номера на документа и датата на неговото изготвяне. Документите трябва да бъдат номерирани в хронологичен ред и номерата не трябва да се повтарят през отчетната година. Ако една организация поддържа записи с помощта на компютърна технология, тогава на документа се присвоява номер, когато се съставя, което избягва повторението. При наличие в организацията голямо количествоотдели, е възможно да се предвиди номерирането на документите поотделно за всеки такъв раздел. В този случай на всички отдели трябва да бъде назначен цифров или буквен код, което ще бъде посочено в документа.

Съгласно параграф 4 на чл. 9 от Закона за счетоводството първичният счетоводен документ трябва да бъде съставен в момента на сделката. Ако това не е възможно, документът се съставя веднага след завършването му. Лицата, които съставят и подписват първични документи, трябва да осигурят навременното и качествено изпълнение на документите, надеждността на данните, съдържащи се в документите, както и тяхното предаване на крайни сроковедо счетоводния отдел за отразяване на операциите в счетоводството.

След като попълните вече споменатите данни, можете да започнете да попълвате табличния формуляр на фактурата. Посочва името на прехвърления обект на дълготраен актив, датата на придобиването му (година на производство, строителство), както и инвентарния номер, присвоен на обекта. Броят на прехвърляните обекти, единичната цена и общата цена също са посочени.

В случай на едновременно прехвърляне на няколко имена на обекти на дълготрайни активи, информацията за всеки обект се въвежда в отделен ред, като се посочва неговият номер. В непопълнените условия на фактурата се поставят тирета.

На обратната страна на формуляр N OS-2 в раздела „Забележка“ посочете кратко описание на техническо състояниеобект на ДМА, както и длъжности и щатни номера на лицата, предаващи и получаващи ценности. Съдържа и преписи от подписите на тези лица с посочване на датата на подписване на документа.

Главният счетоводител отбелязва, че движението на дълготрайния актив е отбелязано в инвентарната карта (книга).

Така че фактурата трябва да бъде надлежно изпълнена, т.е. всички необходими данни трябва да бъдат попълнени в документа и документът трябва да има съответните подписи, както е установено в клауза 7 от Методически указания № 91n.

Забележка! Съгласно клауза 82 от Методически указания № 91n, движението на обект на дълготраен актив между структурни подразделенияорганизация, освобождаването от дълготраен актив не се признава.

Разходите на организацията, свързани с преместването на обект в организацията, т.е. транспортни и други разходи, съгласно клауза 74 от Методически указания N 91n, се включват в производствените разходи (разходи за продажба).

Необходимо е да се припомни, че активите, по отношение на които са изпълнени условията, предвидени в клауза 4 от PBU 6/01, и със стойност в границите, установени от счетоводната политика на организацията, но не повече от 20 000 рубли. за единица, може да се отрази счетоводно и отчетно като част от материалните запаси. За да се гарантира безопасността на тези обекти, организацията трябва да организира контрол върху движението на такива обекти.

В писмо на Министерството на финансите на Русия от 30 май 2006 г. N 03-03-04/4/98 се отбелязва, че ако дадена организация реши да вземе предвид такива елементи като част от материалните запаси, тя трябва да поддържа подходящи счетоводни карти за те - разписка за получаваневъв формуляр N M-4, фактура за търсене във формуляр N M-11, материална отчетна карта във формуляр N M-17 и други първични документи. Тези форми на първични счетоводни документи са одобрени с Резолюция на Държавния комитет по статистика на Русия от 30 октомври 1997 г. N 71a „За утвърждаване на унифицирани форми на първична счетоводна документация за отчитане на труда и неговото заплащане, дълготрайни активи и нематериални активи, материали, малоценни и изхабени вещи, работа в капиталното строителство” .

Трябва да се кажат няколко думи за това как прехвърлянето на имущество от едно подразделение в друго се отразява в счетоводните записи на организацията. В допълнение към факта, че една организация може да има в структурата си различни цехове, отдели, обекти, производствени и други подразделения, тя може да има и представителства и клонове.

Представителство по чл. 55 Граждански кодексна Руската федерация (наричан по-долу Гражданския кодекс на Руската федерация) е отделно подразделение на юридическо лице, разположено извън неговото местоположение, което представлява интересите на юридическото лице и ги защитава. Клонът е обособено подразделение на юридическо лице, разположено извън неговото местонахождение и изпълняващо всички или част от неговите функции, включително функциите на представителство.

Клауза 3 на чл. 55 от Гражданския кодекс на Руската федерация установява, че представителствата и клоновете не са юридически лица и се натоварват с имущество от юридическото лице, което ги е създало.

Счетоводството в организация, която прехвърля дълготрайни активи на своите клонове, ще зависи от това дали клонът е разпределен в отделен баланс или не.

Ако клонът не е разпределен в отделен баланс, тогава операциите, извършени от клона, както и неговото имущество и пасиви, се отчитат от основната организация в съответните подсметки, открити към счетоводните сметки.

Съгласно Сметкоплана за счетоводна финансова и икономическа дейност на организациите и Инструкциите за неговото прилагане, одобрени със Заповед на Министерството на финансите на Русия от 31 октомври 2000 г. N 94n (наричан по-нататък Сметкоплан), сметка е предназначена за обобщаване на информация за наличността и движението на дълготрайни активи в организация 01 "Дълготрайни активи". По сметка 01 „Дълготрайни активи“ трябва да се поддържа аналитично счетоводство за отделни инвентарни позиции, докато изграждането на аналитично счетоводство трябва да осигурява възможност за получаване на данни за наличността и движението на дълготрайни активи, необходими за изготвянето на финансови отчети (по вид, местоположение и така нататък).

За сметка 01 „Дълготрайни активи“ можете да отворите например следните подсметки:

01-1 "Дълготрайни активи в експлоатация на организацията майка";

01-2 „Дълготрайни активи в дейността на филиала”.

Тогава прехвърлянето на елемент от дълготраен актив към клона ще бъде отразено в счетоводния запис като дебитно записване в сметка 01-2 „Дълготрайни активи в експлоатация на клона“ в съответствие с кредита на сметка 01-1 „Дълготрайни активи в дейността на организацията майка.“

Трябва да се открият съответните подсметки за амортизационната сметка за дълготрайни активи (сметка 02 „Амортизация на дълготрайни активи“), както и за други сметки.

Ако клон на организация е разпределен в отделен баланс, счетоводството в основната организация ще бъде малко по-различно.

Сметкопланът за обобщаване на информация за всички видове сетълменти с клонове, представителства, поделения и други отделни подразделения на организацията, разпределени в отделни баланси, е сметка 79 „Вътрешни бизнес сетълменти“.

Препоръчва се да се отвори подсметка 79-1 „Разплащания за разпределени имоти“ за сметка 79 „Разплащания в стопанството“. Тази подсметка отчита състоянието на сетълментите с клонове, представителства, отдели и други отделни подразделения на организацията, разпределени в отделни баланси, за прехвърлени към тях нетекущи и текущи активи.

Имуществото, разпределено на поделенията, се отписва от организацията от сметка 01 „Дълготрайни активи“ в дебит на сметка 79 „Вътрешни бизнес разплащания“. Съответно приемането на собственост за регистрация от отделно подразделение се отразява в кредита на сметка 79 „Вътрешни бизнес разплащания“ в съответствие с дебита на сметка 01 „Дълготрайни активи“.

В процеса на преместване на имущество, което е част от дълготрайни активи, между поделения на едно дружество се съставя фактура под формата OS-2. За всеки прехвърлен имот формулярът се попълва отделно. За издаването на фактурата отговаря служителят, който е пряк участник в процеса на предаване на обекта.

Документът трябва да бъде попълнен в три екземпляра. Първият остава при материално отговорното лице (МРП), извършващо прехвърлянето. Това копие трябва да бъде подписано от субекта, който приема собствеността.

Уважаеми читатели! Статията говори за типични начини за разрешаване на правни проблеми, но всеки случай е индивидуален. Ако искате да знаете как реши точно твоя проблем- свържете се с консултант:

Бързо е и БЕЗПЛАТНО!

Получаващата страна запазва втори екземпляр от фактурата с подписа на подателя. Третият екземпляр трябва да съдържа подписите на двете страни и се прехвърля в счетоводството от служителя, който въвежда необходимите данни за инвентарната карта OS-6.

Основни подробности за процедурата

Предназначение и стандарти на документа

Фактурата за вътрешно движение на обекти потвърждава факта на прехвърляне на имущество, което позволява отписването и получаването на ценности. Основата е съдържанието на документа пълна информацияотносно участниците във факта на прехвърляне и параметрите на обекта.

Основните подробности, които всяка фактура съдържа, включват:

- списък на всички страни, участващи в процедурата;

- вид на прехвърления обект и неговите характеристики;

- количество и цена на прехвърляния имот;

- подписи и списък на всички отговорни лица;

- свързана документация.

В зависимост от вида на извършваната операция е възможно да се въведат допълнителни данни, без да се променят или изключват необходимите. Разрешено е да се използват унифицирани форми на документи, одобрени с постановление на Държавния комитет по статистика № 132 или независимо разработени образци със запазване на задължителна информация

Федерален закон № 402 определя задължителните подробности, които трябва да присъстват в първичен документ. При неспазване на тази норма документът се отказва да приеме за регистрация.

Методическите препоръки, приети с писмо на Roskomtorg № 1-794/32-5 от 10 юли 1996 г., потвърждават необходимостта от документиране на движението на имущество с транспортна документация. Фактурата се изготвя от финансово отговорното лице по време на процеса на прехвърляне.

Характеристики на формата

В зависимост от собствеността, която се прехвърля, може да се използва следното унифицирани форми, като TORG-13 и OS-2. TORG-13 се използва в случай на прехвърляне на стоки или материали към фирма. OS-2 се използва, когато се изисква движение на дълготрайни активи. За разлика от OS-2, фактурата TORG-13 изисква само две копия и не е необходимо да се попълва в строг формуляр.

Документът е валиден, ако бъде прехвърлен от което и да е MOL или отдел. Формулярът е гарант за движението на стоки към друго лице. Най-често такъв документ се попълва преди или по време на прехвърлянето.

Форма на фактура за вътрешно движение на обекти:

Примерен пълнеж

Фактурата за вътрешно движение на обекти OS-2 се съставя в три екземпляра. Първият отива при субекта, който извършва регистрацията на движението, вторият отива при получателя, а третият отива в счетоводния отдел. Заглавката, разположена на лицевата страна на документа, се попълва с информация, включваща името на фирмата, доставчика и получателя, OKUD кодовете и датата на попълване, както и серийния номер.

В основната част на акта OS-2 има таблица, съдържаща следните точки:

- номер на ОС;

- име на имота;

- дата на прехвърляне;

- инвентарен номер;

- брой прехвърлени обекти;

- цена на една единица;

- крайна цена.

Под таблицата има редове, където се записва Техническа информацияотносно състоянието на прехвърления имот. След това се намират подписите на страните, техният препис, позицията на всеки един от МОЛ-овете, номерът и датата на отчета. Формуляр OS-2 трябва да бъде подписан от главния счетоводител.

Съвети за поддържане на фактура за вътрешно движение на обекти

Прехвърлянето в рамките на организация не е продажба, защото няма прехвърляне на собственост. Допуска се както самостоятелно разработване и одобрение на документа, така и използването на унифициран формуляр.

В случай, че разделянето не е разпределено в отделен баланс, е разрешено използването на формуляра OS-2. В противен случай този формуляр няма да е достатъчен, така че е по-добре да разработите и одобрите свой собствен формуляр.

Информация за факта на движещи се обекти трябва да бъде включена в инвентарната обвивка OS-6 на прехвърлената OS (ако се използва унифициран формуляр).

Ако ОП е разпределен в отделен баланс, заедно с фактурата, получателят трябва да получи следните документи:

- в съответствие с формуляр OS-1, издаден при приемане;

- пълен комплект техническа документация.

Отразяването на факта на прехвърляне на обект в счетоводството се извършва в зависимост от разпределението на ЕП в отделен баланс. Ако разделянето е разпределено в отделен баланс, тогава движението се отразява с помощта на сметката „вътрешни бизнес сетълменти“ (подсметка „Разплащания за разпределено имущество“).

В случаите, когато разделът не е разпределен в отделен баланс, аналитичното счетоводство се поддържа с помощта на сметката „Дълготрайни активи“. Ако такъв анализ не се извършва, тогава е допустимо движението да не се осчетоводява.

Разходите, възникнали в процеса на преместване на имущество, счетоводно се класифицират като производствени разходи на подразделението. За изчисляване на данъка върху доходите разходите, свързани с движението на имущество, обикновено се класифицират като други разходи и се потвърждават от сертификат за извършена работа.

Ако преместването е извършено самостоятелно, тогава се съставя счетоводен акт с приложени фактури за вложените материали, разчетни ведомости. заплати, пътни листовеи т.н. Входящият ДДС за работа, извършена от трети страни, трябва да бъде приспаднат въз основа на фактури.

Пример за попълване на фактура за вътрешно движение на обекти:

Отразяване на действия на хартия

Как да се вземе предвид движението на даден обект зависи от наличието на отделен баланс за отделна единица.

В случай, че разделението е в общия баланс, трябва да се извършат следните транзакции: D01, подсметка OP-2 - K01, подсметка OP-1 - дълготрайни активи се преместват от предаващото поделение към приемащото. След това се преместват: D02, подсметка OP-1 – K02, подсметка OP-2.

В случай, че разделянето е на отделна, трябва да се направят следните операции: D79, подсметка 1 - K01 - отписва се първоначалната стойност на преместения обект. След това се прехвърлят натрупаните амортизационни спестявания: D02 - K79, подсметка 1.

Второто подразделение получава дълготрайни активи от прехвърлителя: D01 - K79, подсметка 1, както и натрупана амортизация: D79, подсметка 1 - K02. В този случай първоначалната цена на обекта не се променя. Поради тази причина амортизацията върху полученото имущество на единицата, която получава обекта, се изчислява в съответствие с предишната процедура.

Регистрационна процедура

Формуляр TORG-13 се попълва, както следва. Заглавието трябва да включва информация за компанията, в рамките на която се извършва преместването. Освен това е необходимо да посочите датата на изготвяне на фактурата и нейния номер. След това се попълва таблицата, горна часткойто е предназначен за информация относно субекта, прехвърлящ собствеността, и получателя.

Таблицата съдържа следните данни за прехвърлените стоки:

- брой обекти;

- единици;

- счетоводна стойност (установена независимо от организацията);

- общата стойност на прехвърления имот.

Можете да намерите формуляр и образец за попълване на този документ в Интернет. След приключване на попълването е необходимо да подпишете страните.

Формуляр OS-2 се попълва от двете страни. Предната страна съдържа информация за юридическо лицес пълното наименование на отделите, между които се прехвърля обектът. Документът също така посочва датата на предаване и серийния номер на формуляра. След това таблицата посочва списъка на прехвърленото имущество, датата на производство или освобождаване, инвентарния номер, броя на прехвърлените обекти и тяхната цена.

Примери за нефинансови задачи

Фактура за вътрешно движение на обект, съставляващ нефинансови активи, се използва при регистриране и отчитане на движението между структурни подразделения на институция на такива обекти като дълготрайни активи, нематериални активи, Завършени продукти, произведени от предприятието.

Преди това се използва формуляр, който се отнася само за дълготрайни активи, но инструкциите го предписват за нематериални активи и правни актове. Сега дори от името следва, че фактурата е предназначена за всички видове NFA, въпреки факта, че в заглавката и ние говорим засамо за дълготрайни активи.

Съставът на индикаторите не е претърпял почти никакви промени: добавени са само подробности, които са свързани с увеличаване на обхвата на използване на формуляра. В заглавката е добавена „База (вид документ, дата и номер)”. Таблицата е актуализирана с мерни единици, което е пряко свързано с промяната в предназначението на формата.

Инструкции за добавяне

За да добавите фактура за вътрешно движение на имущество, трябва да влезете в контекстното меню и да кликнете върху добавяне. Параметрите на документа са посочени в прозореца, който се показва. Видът на документа трябва да бъде избран само при въвеждане на първата фактура в системата. В бъдеще този параметър ще бъде избран автоматично.

Данните за автоматично въвеждане на информация в поле „Организация” се вземат от последната въведена в системата фактура за движение в предприятието. Програмата автоматично ще присвои номер на документ въз основа на уникална последователност за конкретно предприятие. Датата на документа се задава автоматично.

Структурната единица, както и полето Мол, могат да се попълват автоматично след въвеждане на инвентарния имот.

Ако основният документ не е регистриран от системата, неговите данни могат да бъдат запазени. За да направите това, попълнете необходимите полета, след което трябва да натиснете бутона за създаване. Този бутон се намира до полетата за въвеждане.

Ако основният документ е регистриран от системата, тогава полетата тип, тип, номер и дата на документа могат да бъдат попълнени с информация, необходима за търсене и по-нататъшен избор от списъка на основния документ. Ако в появилия се списък има само един документ, той ще бъде попълнен автоматично. „Забележката“ се попълва с допълнителна информация.

След попълване на основните параметри на документа е необходима подробна информация за обекта, който се премества. За да направите това, трябва да отворите раздела „Спецификация на фактурата“. Информацията може да се добавя като списък или поотделно.

За да въведете информация за един от обектите, трябва да изберете „Добавяне“ в контекстното меню. След това се избира обектът на ОС. След като всички полета са попълнени, трябва да кликнете върху „OK“. Можете да затворите, без да запазвате промените, като натиснете бутона „Отказ“.

За да добавите списък с позиции, изберете елемента за добавяне на списък в менюто със спецификации. Можете да изберете повече от една позиция в прозореца, който се появява, като задържите натиснат бутона ctrl на клавиатурата. След като всички полета са попълнени, щракнете върху „OK“.

След като фактурата бъде регистрирана, тя може да бъде изпратена за печат. За да направите това, изберете необходимия елемент за печат в менюто на приложението. След отпечатване документът се изпраща на финансово отговорните лица за подпис.

След това фактурата се обработва в счетоводството. За да направите това, изберете “Workout” в менюто на приложението, след това “Workout out”. След като посочите действителната дата на движение на имота в появилия се прозорец, трябва да натиснете бутона „ОК“.

След приключване на работата се генерират съответните записи и се въвеждат в инвентарния файл.

ЗАЯВЛЕНИЯ И ОБАЖДАНИЯ СЕ ПРИЕМАТ 24/7 и 7 дни в седмицата.

За регистриране и записване на движението на дълготрайни активи в организацията (между отделите) се използва формулярът за фактура OS-2. При преместване на актив от склад е необходимо попълване на фактура ОС-2, при условие че имотът е въведен в експлоатация след регистрация.

Фактура за вътрешно движение, формуляр OS-2, се съставя в случай на предаване на дълготраен актив за ремонт в рамките на предприятието и когато имуществото се прехвърля от едно финансово отговорно лице на друго, когато те се променят.

Формата за фактура OS-2 е утвърдена и се използва от 2003 г.

Като пример предлагаме също така да изтеглите попълнения образец на OS-2 от връзката в долната част на статията.

Този формуляр трябва да бъде попълнен от служителя на организацията, който отговаря за прехвърлянето на имущество. Фактурата за вътрешно движение се попълва в три екземпляра. Предавателната страна е три надземни OS-2. Първият се подписва от лицето, което приема имота, и остава при предаващия. Служителят, който получава дълготрайния актив, запазва втората фактура с подпис на доставчика. Третата версия на фактурата с подписите както на прехвърлящата, така и на получаващата страна трябва да бъде представена на счетоводния отдел на организацията, за да се отрази движението на дълготрайните активи в счетоводството.

Счетоводителят прави запис в (или) съдържащ номер на фактура OS2, съдържанието на сделката, трите имена. лицето, приело обекта на ОС, структурна единица.

Пример за попълване на фактура за вътрешно движение на дълготрайни активи формуляр OS-2

Формуляр OS-2 има одобрен код 0306032. Фактурата трябва да посочва пълното име и данните на организацията, която притежава дълготрайния актив, код OKPO.

Формуляр OS-2 има одобрен код 0306032. Фактурата трябва да посочва пълното име и данните на организацията, която притежава дълготрайния актив, код OKPO.

След това посочете датата и серийния номер на документа. Числата не трябва да се повтарят през отчетния период. Ако една организация поддържа записи с помощта на компютри, фактурите се номерират автоматично. Ако организацията има много подразделения, можете да номерирате всяко подразделение, като използвате букви и цифри в допълнение към числата.

Фактурата трябва да бъде навременна (към момента на сделката) и правилно изпълнена, както и да съдържа достоверна информация.

Табличната част на фактурата OS-2 съдържа информация за обекта на дълготраен актив, който се премества, присвоения му номер и цената.

Табличната част на фактурата OS-2 съдържа информация за обекта на дълготраен актив, който се премества, присвоения му номер и цената.

В случай на преместване на дълготраен актив от един отдел в друг ще бъде ли достатъчно да съставите само Фактура за вътрешно движение във формуляра OS-2?

Вътрешно движение на ДМА. Как да се отрази вътрешното движение на дълготрайните активи в счетоводството? Документиране.

Въпрос:Отчитането на дълготрайните активи в компанията се извършва в отдели за счетоводство на дълготрайни активи със задължителното назначаване на материално отговорни лица (MRP) за всеки отдел. Според установен редВ Дружеството вътрешното движение на дълготрайни активи от един клон в друг (с различни МОЛ) се издава с Фактура за вътрешно движение по образец OS-2. Поради производствени нужди беше взето решение помпата да бъде прехвърлена в отдел 010101 OS (MOL Иванов A.A.) в отдел 020202 OS (MOL Сидоров V.V.). В същото време е документирано тази операциясе издава Фактура за вътрешно движение по образец ОС-2.Моля за пояснение: в този случай тази операция ще се счита ли за смяна на трансферен център съгл. Методически указания„За опис на имущество и финансови задължения“, одобрен със заповед на Министерството на финансите на Руската федерация № 49 от 13 юни 1995 г.? При преместване на дълготраен актив от един отдел в друг достатъчно ли е да се състави само Фактура за вътрешно движение във формуляра ОС-2 или в случая трябва първо в задължителенизвършена ли е инвентаризация във връзка със смяна на МОЛ с последващо издаване на Фактура за вътрешно движение по образец ОС-2?

Отговор:При вътрешно преместване на дълготрайни активи от един клон на организацията (един MOL) в друг клон на организацията (втори MOL), не е необходимо да се извършва и формализира процедурата за инвентаризация на дълготрайни активи, както при промяна на MOL.

Фактът, че даден актив е напуснал един клон на организацията (отстранен от отговорността на първия MOL) и е приет за счетоводство в друг клон на организацията (приет под отговорността на втория MOL), ще бъде записан с подписите на данните на МОЛ във фактурата по образец No ОС-2. Също така в Инвентарната карта ще се отрази запис кога, въз основа на какъв документ, от кой отдел е излязла ОС и в кой отдел е постъпила.

Обосновка

Как да се води и отразява в счетоводството и данъците вътрешното движение на дълготрайните активи

Документиране

Тази процедура е предвидена в инструкции, одобрен