Vene Föderatsiooni ametlik OKVED koos dekodeerimisega. Ülevenemaaline majandustegevuse liikide klassifikaator ja kodifitseerimise põhimõtted

Alates 2019. aasta algusest peavad ettevõtted kasutama OKVED-2 koodiklassifikaatorit, mis annab üksikasjalik ärakiri koodid tegevuse liigi järgi. Vananenud koodide rikkumine ja kasutamine võib kaasa tuua trahvi. Registreerimise lõpuleviimiseks on vaja koodiraamatut, igale tegevuse liigile määratakse oma kood. Kas 2019. aastal on muudatusi ja mida see ettevõtlusele tähendab, kas dokumentides on vaja muudatusi teha ja mida deklaratsioonides kirjutada? Me ütleme teile meie artiklis.

Majandustegevuse liigid

Iga tüüp majanduslik tegevus on oma kood. Koodid koos selgitustega on postitatud ülevenemaalises majandustegevuse liikide klassifikaatoris (OKVED). Pärast üksikettevõtja või LLC registreerimist lisatakse teave nende tegevuse kohta ühtsesse riiklikusse registrisse üksikettevõtjad(või juriidilised isikud) ja salvestatakse seal koodide kujul.

Ettevõte ei ole kohustatud tegelema igat liiki tegevustega, millest ta on teatanud maksuhaldur Registreerimise ajal. Kuid kui ettevõte avab uue suuna, mida tema OKVED-koodide hulgas ei ole, on vaja esitada maksuhaldurile teatamise avaldus. Esitamise tähtaeg on hiljemalt kolm tööpäeva pärast uut liiki tegevusega seotud tööde algust.

Saate valida praktiliselt piiramatu arvu koode, kuid soovitame mitte määrata rohkem kui 30. Lisaks on mõne tegevuse jaoks vaja eriluba või litsentsi. Näiteks tootmine alkohoolsed tooted ja meditsiiniteenuste osutamine.

Miks on OKVED-koode vaja?

- Ettevõtted märgivad kehtivad OKVED-koodid oma raamatupidamises ja maksuaruandluses: kõikides arvutustes ja deklaratsioonides.

- Maksusoodustuste saamiseks on vaja OKVED-koode. Näiteks kehtestavad piirkonnad loetelu tegevustest, mille puhul üksikettevõtjad võivad käia maksupuhkusel ja jätta kaks aastat makse maksmata. Puhkust saavad ainult lihtsustatud maksusüsteemi või patenti kasutavad ettevõtjad.

- OKVED-koodide alusel määratakse vigastuste sissemaksete määr. Põhikood, mis registreerimisel sellisena tunnustatakse, määrab sissemakse määra. Põhitegevuse liik tuleb igal aastal kinnitada sotsiaalkindlustusfondiga. Põhitegevus on see, mis toodab kõige rohkem tulu.

Uued OKVED-koodid

Kuni 2014. aasta alguseni oli riigis vaid üks tegevusalade klassifikaator. 1. veebruaril 2014 jõustus OKVED teine väljaanne. Teine väljaanne kehtis samaväärselt esimesega kuni 2016. aasta lõpuni.

OKVED on ülevenemaaline majandustegevuse liikide klassifikaator, mida kasutavad valitsusasutused ja ärimehed. Tegelikult on see kogumik, mis kodeerib tootmissfääre, teenuste osutamist ja üldiselt kogu äritegevust.

Selles toodud koodid on kõikidele majandusüksustele ühesugused, sõltumata nende õiguslikust vormist. See tähendab, et nii LLC kui ka üksikettevõtja jaoks on kataloogi numbrid samad.

1. veebruaril 2014 hakkas kehtima uus OKVED OK 029-2014 (NACE Rev. 2). Sellest ajast alates on selles pidevalt muudatusi tehtud: 2019. aasta juulis värskendati uut OKVED 2019 tegevusliikide lõikes, muudatused tehti Rosstandarti korraldustega 10. juulist 2018 N 404-st ja 405-st.

Kui otsite teavet selle kohta, mis on OKVED 2019 koos dekodeerimisega, pole sellise teabe postitamiseks ametlikku veebisaiti, kuid saate kasutada meie portaali OKVED-kooditabelit.

Mis on majandustegevuse koodid?

Ülevenemaaline majandustegevuse liikide klassifikaator on mõeldud majandusüksuste raamatupidamise süstematiseerimiseks ja lihtsustamiseks. Tänu digitaalsele kodeerimisele saab iga riigiasutus või äripartner aru, millega konkreetne juriidiline isik või üksikettevõtja tegeleb. Klassifikaatori koodid on tavaliselt näidatud aruannete vormides ja muudes ametlikes dokumentides; teave nende kohta sisaldub ühtsetes riigiregistrites juriidilised isikud ja üksikettevõtjad (juriidiliste isikute ühtne riiklik register ja üksikettevõtjate riiklik register). Majandusüksused valivad hetkel tegevusliike riiklik registreerimine. Seadusandlus ei piira nende arvu ega sunni ärimehi tegema kõike, mis nende dokumentides ette nähtud. Lisaks on paljud tegevused litsentseeritud ja nõuavad volitatud asutuste eriluba. Üks valitud ametitest on peamine, selle järgi otsustavad maksuamet ja muud talitused, sealhulgas Rosstat, millised majandussfäär kuulub sellele ettevõttele või üksikettevõtjale. Ülejäänud tüübid ja seega ka koodid on täiendavad.

OKVED-koodid koosnevad vähemalt neljast numbrist, mis on eraldatud punktiga kaheks paariks. Neid võib aga olla viis-kuus. Esimene neist tähistab üldist sfääri ja järgmised täpsustavad ja täpsustavad tegevuse tüüpi. Selliseid väärtusi on kokku üle kolme tuhande, seega on teatmeteosed üsna mahukad. Samas on kataloogi teises väljaandes palju rohkem uusi väärtusi kui vanas, sest seadusandjad selgitasid ja täpsustasid mitut liiki tegevusi nii, et ühe eelmise jaoks on kuni viis praegu aktiivset.

Kuidas moodustatakse OKVED-koodid?

Koodid ise koosnevad kahest kuni kuuest tähemärgist, millest sõltub nende täpne arv konkreetne tüüp ettevõtte tegevus. Ühel ettevõtjal võib olla mitu koodi, mis tema tegevuse ulatust kõige täpsemalt kirjeldavad.

Skemaatiliselt näeb klassifikaatori struktuur välja järgmine: XX.XX.XX.

See on lihtsalt dešifreeritud:

XX. — määratleb klassi;

XX.X. — näitab klassi ja alamklassi;

XX.XX. — määratleb klassi, alamklassi ja rühma;

XX.XX.X. - demonstreerib klassi, alamklassi, rühma ja alarühma;

XX.XX.XX – näitab klassi, alamklassi, rühma, alarühma ja tegevuse tüüpi.

Näide OKVED-koodi genereerimisest

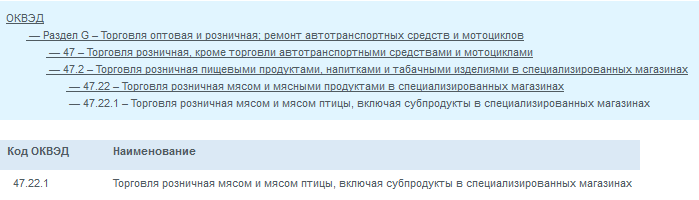

Oletame, et ettevõte tegeleb külmutatud liha tootmisega ja ka selle Jaemüügi. OKVEDis leiame esmalt lihatootmist tähistava koodi. Seda tüüpi tegevus on esitatud jaotises C (Tootmine) alajaos 10 (Tootmine toiduained), klassis 10.1 ( Liha ja lihatoodete töötlemine ja konserveerimine) ja alamklassis 10.11 (liha töötlemine ja säilitamine), 10.11.1 - jahutatud liha tootmine. See tähendab, et sellise ettevõtte esimene kood on 10.11.1.

Nüüd leiame samamoodi ka liha müügi OKVED koodid. Klassifikaatoris on see ettevõte kodeeritud jaotises G ( hulgi- ja jaekaubandus; remont sõidukid ja mootorrattad), klassis 47 ( Jaekaubandus, va mootorsõidukite ja mootorrataste kaubandus), alamklassis 47.2 ( Toidukaupade, jookide ja tubakatoodete jaemüük spetsialiseeritud kauplustes), rühmas 47.22 ( Liha ja lihatoodete jaemüük spetsialiseeritud kauplustes), alagrupp 47.22.1. Seega on meie ettevõttel teine tähendus.

Maksuhaldurile registreerimistaotluse esitamisel peavad taotlejad märkima mitte ühe majandustegevuse liigi koodi vastavalt OKVED 2019 klassifikaatorile, vaid kaks: 10.11.1 ja 47.22.1.

Kuidas kasutada

Klassifikaatori kasutamist kirjeldatakse üksikasjalikult 31. jaanuari 2014 Rosstandarti korralduses N 14-st „Ülevenemaalise klassifikaatori OKVED2 OK 029-2014 (NACE Rev. 2) ja All-Venemaa klassifikaatori vastuvõtmise ja rakendamise kohta. Venemaa klassifikaator OKPD2 OK 034-2014 (KPES 2008)” . Tuletame veel kord meelde, et nii dokument ise kui ka OKVED-2 2019 koos korralduses kirjeldatud tegevusliikide lõikes jõustusid 2014. aasta veebruaris.

Kuni 10. juulini 2016 kasutasid föderaalse maksuteenistuse ametiasutused juriidiliste isikute riikliku registreerimise läbiviimisel klassifikaatorit OK 029-2001 (NACE Rev. 1), kuid alates 11. juulist 2016 läksid nad üle. uus väljaanne klassifikaator OKVED-2 (versioon OK 029-2014 (NACE Rev. 2)). Samas kehtis vana klassifikaator jätkuvalt kõigi enne seda kuupäeva registreeritud ainete puhul. Kõikides oma aruannetes jätkasid nad eelmiste väärtuste näitamist. 1. jaanuaril 2017 lõppes üleminekuperiood, mistõttu muutus uue OKVED2 kasutamine kohustuslikuks kõigile juriidilistele isikutele ja üksikettevõtjatele.

Meie portaalis on koostatud mugav tööriist: OKVED-koodid 2019. aastaks koos dekodeerimise (klassifikaatori) ja otsinguga. Selleks, et leida nõutavad väärtused, sisestage väljale tegevuse tüübi märksõna ja klõpsake nuppu "Otsi". Selle tulemusena näete ühte või mitut võimalust ja saate otsustada, milline pakutud variantidest sobib teie tegevusvaldkonnaga.

Riik sätestab õiguse ettevõtlusele ja muule majandustegevusele Vene Föderatsiooni põhiseaduse artiklis 34. Kodanikud ja organisatsioonid valivad oma suuna ise ettevõtlustegevus. Registreerimisvormis märgitakse koodide abil põhi-, lisa- ja muud tegevused.

OKVED: mida see sisaldab ja kus seda kasutatakse

OKVED (ülevenemaaline majandustegevuse liikide klassifikaator) sisaldab majandussektorite kooditähistusi. 2018. aastal kehtib OK 029–2014 ehk OKVED 2. Klassifikaatoris on majanduse valdkonnad, näiteks tootmine, Põllumajandus, ehitus, kinnisvaratehingud ja muud, on tähistatud koodidega. Kodeering võetakse statistikas kasutusele, et kajastada teavet iga majandusüksuse kohta, ja seda kasutatakse juhtimise eesmärgil.

Ettevõtluse esindaja, kes märgib registreerimisvormis majandusharud, osaleb klasside ja koodide kaupa teabe süstematiseerimise ja kogumise protsessis.

Klassi iseloomustatakse ühiseid jooni, ja klassidesse rühmitamine toimub ühe metoodilise lähenemise alusel. Klassifikatsioon võimaldab:

- koguda statistilised näitajad iga ettevõtte esindaja;

- esitada näitajad majandussektorite ja maksurežiimide lõikes;

- teabe kokkuvõte riigi tasandil ja piirkondade kaupa.

Video: lihtsate sõnadega klassifitseerimise kohta

Ettevõtete süstematiseerimine koodide ja klasside kaupa

Klassifikaator sisaldab 21 jaotist. Iga jaotis vastab teatud tüüpi majandusele. Iga liik on jagatud klassidesse.

Tabel: OKVED 2 jaotised

| OSA A | maaelu, metsandus, jahindus, kalapüük ja kalakasvatus |

| OSA B | Kaevandamine |

| OSA C | Tootvad tööstused |

| OSA D | Turvalisus elektrienergia, gaas ja aur; konditsioneer |

| OSA E | Veevarustus; vee kõrvaldamine, jäätmete kogumise ja kõrvaldamise korraldamine, reostustõrje tegevused |

| OSA F | Ehitus |

| OSA G | hulgi- ja jaekaubandus; sõidukite ja mootorrataste remont |

| OSA H | Transport ja ladustamine |

| I JAGU | Hotellide ja toitlustusasutuste tegevus |

| OSA J | Tegevus info- ja kommunikatsioonivaldkonnas |

| OSA K | Finants- ja kindlustustegevus |

| OSA L | Operatsioonitegevused koos Kinnisvara |

| OSA M | Kutse-, teadus- ja tehnikaalane tegevus |

| OSA N | Haldustegevus ja sellega seotud lisateenused |

| OSA | Avalik haldus ja sõjaline julgeolek; sotsiaalkindlustus |

| OSA P | Haridus |

| Jaotis Q | Tegevus tervishoiu- ja sotsiaalteenuste valdkonnas |

| OSA R | Tegevused kultuuri-, spordi-, vabaaja- ja meelelahutusvaldkonnas |

| OSA S | Muud tüüpi teenuste osutamine |

| OSA U | Eksterritoriaalsete organisatsioonide ja organite tegevus |

Klassifikaatori kirjed on tähistatud tõlgendusega koodidega. Koodide dešifreerimise eesmärk on tagada, et iga OKVED 2 kasutaja mõistab majandusvaldkondi ja näitab täpselt oma ettevõtte koodi. Numbrite arv määrab ettevõtte struktuurilise kuuluvuse ja eripära. Näiteks põhitegevusala 68.20 “Oma või renditud kinnisvara rent ja haldamine” kuulub alaklassi 68.2 “Oma või renditud kinnisvara rent ja haldamine”. Alamklass 68.2 sisaldub klassis 68, Kinnisvaratehingud. Rühm 68.20 sisaldab järgmisi koode:

- 68.20.1 oma või renditud elamukinnisvara üürimine ja haldamine;

- 68.20.2 oma või renditud mitteeluruumi üürimine ja haldamine.

Koodistruktuuri tähistus on toodud tabelis.

Tabel: OKVED 2 koodid

OKVED 2 detaili

Võrreldes OKVED 2001-ga sisaldab OKVED 2 klassifikaator rohkem jaotisi ja tüüpideks ja klassideks jaotuse nüansse. Koodide dekodeerimisel võetakse arvesse majanduse hetkevaldkondi ja kajastatakse ettevõtlustegevuse eripära. Näiteks kui ettevõtja märgib koodi 68.20.1, siis räägime elamukinnisvara üürimisest.

Registreerimisvormis piisab neljakohalise koodi XX.XX märkimisest ilma dekodeerimata.

Teave koodide kohta vastavalt ülevenemaalisele majandustegevuse liikide klassifikaatorile

Dekodeerimisega koodid OKVED 2 jaotise L näitel on esitatud fotogaleriis.

Fotogalerii: OKVED 2, rubriik L “Tegevus kinnisvaratehingutes”

Oma kinnisvara ost-müük rentimine ja kinnisvarabüroode enda või renditud kinnisvara haldamine tasu eest või lepingulisel alusel kinnisvara haldamine tasu eest või lepingu alusel

Leiate OKVED 2 jaotised koodide ja tõlgendustega.

Litsentsid, maksud ja OKVED

Formaalne lähenemine koodide täpsustamisele põhjustab lubade saamisel raskusi.

Näiteks registreerimisvormil on põhikood 47.73 Ravimite jaemüük spetsialiseeritud kauplustes (apteekides). Otsustatakse tootmislitsentsi saamise otsus ravimid. Ravimite tootmine, OKVED kood 21.20, on litsentseeritud tegevus (4. mai 2011. aasta föderaalseadus nr 99-FZ). Litsentse väljastav asutus keeldub litsentsi väljastamisest, kui kood 21.20 puudub.

Ettevõtjad naudivad maksusoodustusi peamise OKVED koodi järgi.

Lihtsustatud maksusüsteemi (STS) ettevõtjatele määratakse kohalike omavalitsuste otsusega nullmäär, kui OKVED-koodid vastavad tootmis-, sotsiaal- ja teadusvaldkonnale (Vene Föderatsiooni maksuseadustiku artikkel 346.20).

Kuidas on seotud koodid ja maksustamisviisi valik, saab näha näitest.

Ettevõtja plaanib raamatuid müüa. Kaupluses raamatutega kauplemiseks on kood 47.61. Raamatute Internetis müümisel kehtib kood 47.91. Raamatuid müüakse veebis lihtsustatud maksusüsteemi abil. Raamatute müük poes on lubatud lihtsustatud maksusüsteemi ja UTII (Unified Tax on Imputed Income) alusel.

Tabel: maksurežiim ja OKVED-kood

Kohustuslik sotsiaalkindlustus ja OKVED

Kindlustusmaksete määrad sõltuvad registreerimisel määratud peamisest OKVED-koodist. Riskiklassi ja sissemakse suuruse määrab kindlustusfond koodide kaupa.

Nt, jaekaubandus Interneti kaudu, kood 47.91, kuulub esimesse riskiklassi, määr 0,2%. Söe ja antratsiidi kaevandamine ja rikastamine, kood 05.10, kuulub klassi 32, määr 8,1%.

2018. aastal kohaldatakse kuni 79 miljoni rubla suuruse sissetulekuga lihtsustatud maksusüsteemi kasutavate organisatsioonide ja ettevõtjate jaoks, kelle põhitegevuse kood OKVED järgi on seotud sotsiaalsfääri ja tootmisega, 2018. aastal kindlustusmakse määra 20%. See kehtib eelkõige ettevõtjate kohta, kes tegelevad:

- toiduainete tootmine - OKVED 10 (10,1–10,9);

- rõivatootmine - OKVED 14 (14,1–14,3);

- masinate ja seadmete remont - OKVED 33 (33,1–33,2);

- sporditegevused ("spordikeskuste tegevused") - OKVED 93.13 jne.

Vene Föderatsiooni maksuseadustiku artikli 427 punkti 6 kohaselt loetakse majandustegevuse liik peamiseks majandustegevuse liigiks tingimusel, et pakutavate toodete ja teenuste müügist saadud tulu osakaal on vähemalt 70%. kogu sissetulekust.

Saate teada, kas teie tegevus on liigitatud eelistuslikuks.

Tabel: üksikettevõtjate kindlustusmaksete määrad lihtsustatud maksusüsteemis

OKVED 2: koodide jõustumine ja asendamine

2018. aastal kehtib OKVED 2 ehk klassifikaator OK 029–2014.

Kavandati, et alates 01.01.2015 hakkab kehtima OK 029–2014. Kuid maksuamet polnud OK 029–2014 üleminekuks tehniliselt valmis. Jõustumiskuupäev lükati edasi 01.01.2016 ja seejärel 01.01.2017. Vene Föderatsiooni justiitsministeerium registreeris 16.06.2016 föderaalse maksuteenistuse korralduse ülemineku kohta OKVED 2-le. OKVED 2 jõustus 11.07.2016.

Föderaalse maksuteenistuse korraldus registreeriti Vene Föderatsiooni justiitsministeeriumis 16. juunil 2016

OKVED 2 asendas 2001. aasta klassifikaatori. Enne 11. juulit 2016 registreeritud ettevõtjad ja organisatsioonid ei pea koodide asendamiseks maksuametiga ühendust võtma. Maksuhaldur annab kõik majandusüksused iseseisvalt üle OKVED 2-le.

OKVED 2 rakendatakse üksikettevõtjatele ja organisatsioonidele. Ettevõtte registreerimise protseduur algab tegevuse liigi sõnastamisest. Ettevõtlusvaldkondade täpne märge vastavalt OKVED 2-le võimaldab teil saada riigi toetus väikeettevõtlussektoris vähendada riigikassasse tehtavate maksete koormust ja hankida vajalikud litsentsid.

Üks populaarsemaid tegevusvaldkondi Venemaal on nõustamine. OKVED pakub sel juhul üsna palju koode, mille vahel valida. Analüüsime, millised neist sobivad nõustamiseks äritegevuse, rahanduse, maksude ja õiguse küsimustes.

Mida järgida

Seoses erinevate nõustamisteenustega pakub OKVED 2017-2019 mitmeid koode, mis on jagatud nõustamise teema põhimõtte järgi. Sobiva koodi leidmiseks ja valimiseks tuleb tutvuda ülevenemaalise majandustegevuse klassifikaatoriga. Selle lühendatud nimetus on OK 029-2014 (NACE Rev. 2). See kiideti heaks Rosstandarti korraldusega 31. jaanuaril 2014 nr 14-st.

Alates 2016. aasta keskpaigast on uut OKVED-i kasutatud riikliku registreerimise (juriidiliste isikute ühtne riiklik register, üksikettevõtjate ühtne riiklik register) ja maksude registreerimiseks. Konsulteerimine peaks võtma koodid selle teatmeraamatu teisest väljaandest.

äritegevus

Kehtiva OKVED järgi on äritegevuse alane nõustamine koodiga 70.22. See hõlmab:

- konsultatsiooniteenuste pakkumine;

- soovitused ja tegevusabi juhtimisvaldkonnas (ettevõtte strateegiline ja operatiivne planeerimine, restruktureerimine tootmisprotsessid, juhtimise optimeerimine, kulude vähendamine ja muud finantsküsimused, turunduseesmärgid ja -poliitikad, personalipraktikad ja -planeerimine, hüvitis- ja pensionistrateegiad, tootmise planeerimine ja juhtimine).

Lähtuvalt OKVED sätetest võib äritegevuse alane nõustamine hõlmata otsest konsultatsiooni, samuti soovituste andmist või abi osutamist järgmistes küsimustes:

- raamatupidamisprotseduuride ja -meetodite väljatöötamine, kuluarvestusprogrammid, eelarvestamine;

- nõustamine ja abistamine juhtimisinfo planeerimise, korraldamise, tõhususe ja kontrollimise jms vallas.

Tulenevalt OKVED 2017-2019 otsestest juhistest ei hõlma äritegevuse alane nõustamine:

- raamatupidamistarkvara süsteemide arendamine (see on kood 62.01);

- juriidiline nõustamine ja vahendus (see on kood 69.10);

- raamatupidamine ja auditeerimine, nõustamine maksuküsimustes (see on kood 69.20);

- ehitus- ja arhitektuurialane nõustamine (need on koodid 71.11, 71.12);

- nõustamine ökoloogia, agronoomia, ohutuse ja muu sarnase konsultatsiooni valdkonnas (see on kood 74.90);

- nõustamine personali töölevõtmisel või palkamisel (see on kood 78.10);

- haridusalane nõustamine (see on kood 85.60).

Finantsnõustamine

Finantsnõustamist kehtivas OKVED koodeksis otseselt ei mainita. Seetõttu märgivad sellise ettevõtte omanikud reeglina 2 peamist koodi:

- 69.20 – raamatupidamise, finantsauditi, maksunõustamise teenused;

- 70.22 – äritegevuse alane nõustamine.

Nagu näete, hõlmavad OKVED-i koodid äritegevuse nõustamise kohta osaliselt finantsnõustamist.

Finantsnõustamine vastavalt OKVED-ile kuulub ka järgmiste koodide alla:

- 66.19 – muu finantsteenuste valdkonna abitegevus (eelkõige investeerimisalane nõustamine, hüpoteeklaenukonsultantide ja -maaklerite tegevus), v.a kindlustus ja pensionid;

- 66.19.4 – finantsvahenduse konsultatsioonid;

- 69.20.1 – finantsauditi läbiviimine;

- 74,90 – muu kutse-, teadus- ja tehnikaalane tegevus, mis ei kuulu teistesse rühmadesse;

- 82,99 – muude ettevõtluse tugiteenuste osutamine, mis ei kuulu teistesse kategooriatesse.